象屿江湾悦府 (售楼处) 官方电话 - 象屿江湾悦府销售中心 - 环境 - 户型 - 价格 - 地址 - 楼盘详情 - 配套 - 电话 - 交房时间

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

对项目有兴趣的朋友✅✅象屿江湾悦府售楼处电话:400-833-6309(官方售楼处电话)预约看房请保持手机畅通

等待官方销售团队与您联系

感谢配合!

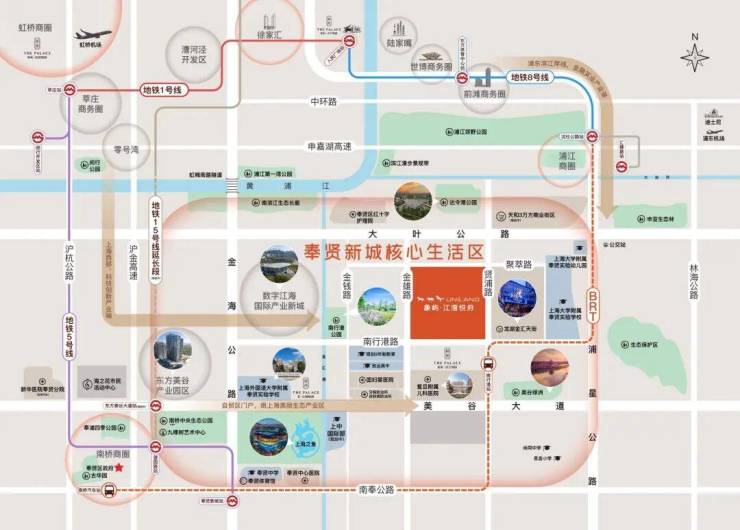

奉贤新城&自贸区双重利好加持

龙湖天街+上海大学附属实验学校

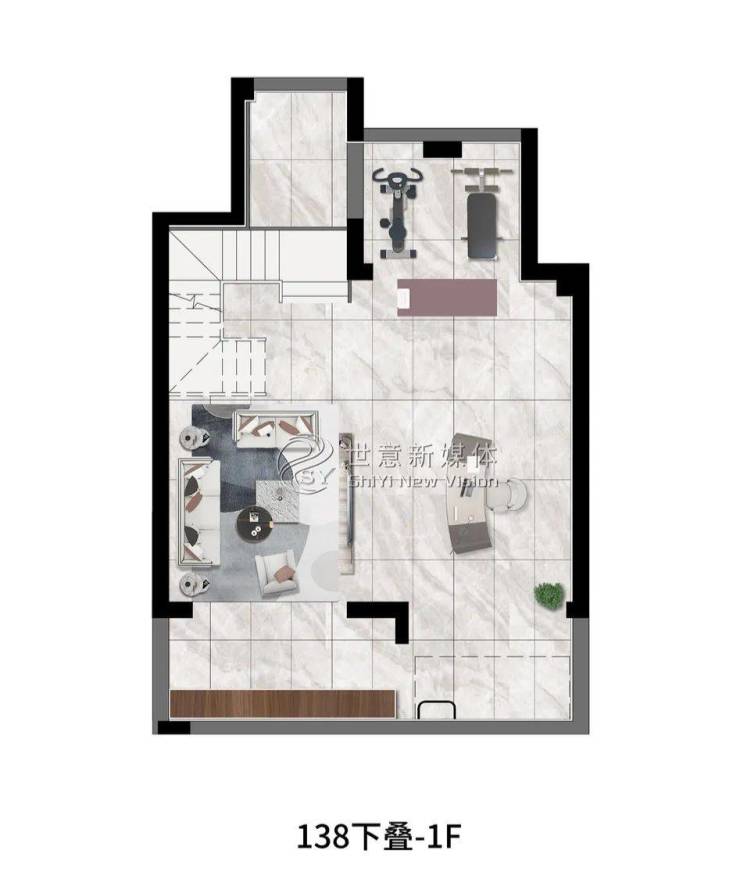

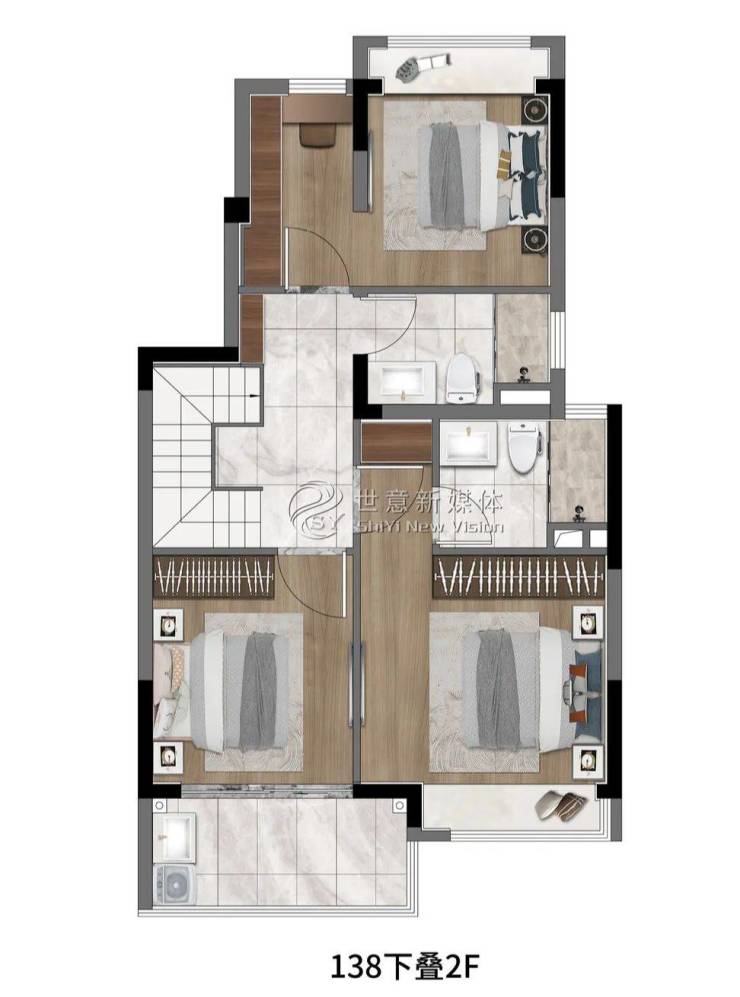

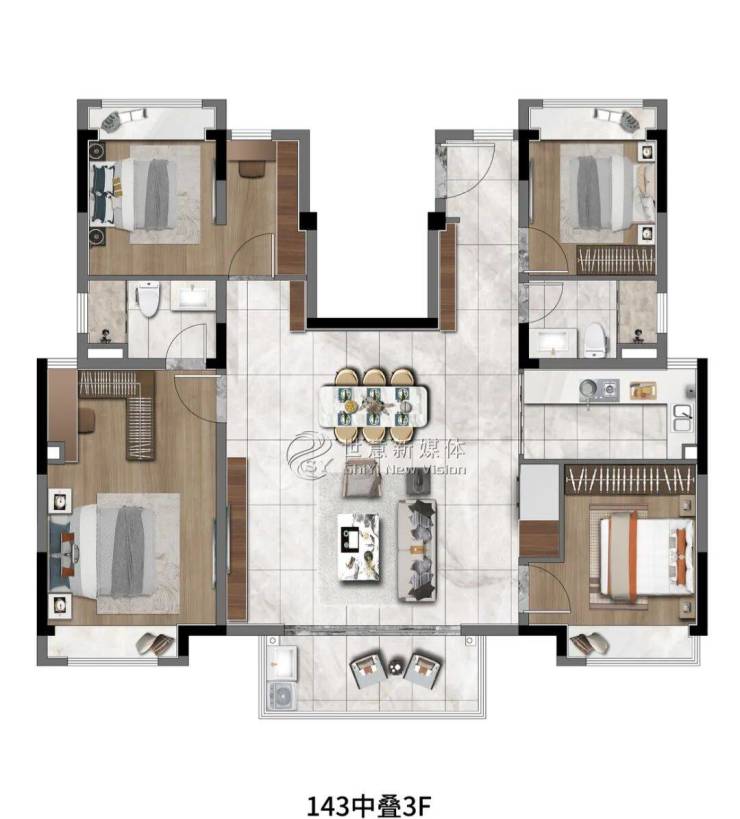

「象屿·江湾悦府」

建面约76-94㎡2-3房

建面约123-138㎡叠墅

总价约248万起

上海购房政策-贷款政策(2026年最新)4月最新!一文看懂不踩坑!

2026年2月25日,上海市多部门联合印发楼市新政(“沪七条”),从购房资格、公积金贷款、房产税等多维度优化调整,进一步降低购房门槛、减轻购房成本,助力刚需及改善型住房需求释放。

本文将结合最新政策,全面拆解上海买房政策、商业贷款、公积金贷款及组合贷款的核心要点,为购房者提供清晰的参考指南。

1、商业贷款政策一览

2、商业贷款利率机制

贷款利率 = 贷款基础利率(LPR)± 基点(BP)

贷款市场报价利率(LPR)是商业银行对其最优质客户执行的贷款利率,其他贷款利率可在此基础上加减点生成。

新的LPR每月20日(遇节假日顺延)公布,可在全国银行同业拆借中心或者中国人民银行网站查询。

2026年1月20日的1年期LPR位3.0%,5年期以上的LPR为3.5%。

基点(BP)指万分之一,即0.01%,每个银行会在LPR利率的基础上增加或减少BP,具体浮动多少根据各个银行自己的内部指标而定。

在住房商业贷款中,银行执行的商业贷款利率形成机制为:

商业贷款利率 = 贷款基础利率(LPR)+基点(BP)。

例如,贷款5年以上,当前LPR为3.5%,某商业银行二套房贷款减41个基点,所以客户的贷款利率为3.5% - 0.41% = 3.09%

3、商业贷款套数认定标准

上海市个人住房商业性贷款的套数认定,认定住房是首套或二套,有两个部门,一是银行,二是不动产登记机构,两个部门的认定标准,有时候不一致,有时候一致,在贷款环节,按照下列标准认定:

首套认定标准

商业贷款沪籍:家庭名下在沪无房,在限购前借款人及其配偶与各自父母登记在产证上的最多各有两套可剔除。

沪籍或非沪籍外地多子女家庭纯商业贷款首套认定标准,不限购的情况下,家庭名下有0套或1套首套商贷在还。

二套认定标准

商业贷款:家庭名下在沪有一套住房,无论贷款是否还清(在限购前借款人及其配偶与各自父母登记在产证上的最多各有两套可剔除,但作为主贷人且正在还款的不可剔除。)

沪籍或非沪籍外地多子女家庭纯商业贷款二套认定标准,不限购的情况下,家庭名下有2套首套商贷在还。

多子女家庭购买第三套的特殊情况

若家庭名下已有两套住房,且两套贷款均为首套贷款在还,购买第三套时,商业贷款利率按 二套 政策执行。

若家庭名下两套住房中,至少有一套贷款为二套贷款在还,或两套贷款均已结清,购买第三套时,商业贷款利率按 首套 政策执行。

4、商业贷款评估

网签价、银行评估价、涉税评估价三价孰低认定贷款金额。

网签价:网签合同价格;

银行评估价:银行指定的评估公司的评估价;

涉税评估价:银行通过市房屋状况中心系统调取的价格;

贷款额度是以涉税评估价为准,以银行的反馈价格作为确认贷款金额的依据。

5、购房人贷款资格认定

借款人家庭的收入不低于负债的2倍。

征信较好,一般逾期出现“连三累六”就会被认定为征信不好,银行可以拒贷,逾期越多,被拒贷的可能性越大。

6、贷款年限确定

与房龄有关,最长贷款年限:贷款年限+房龄≤70年。房龄的认定:

查看不动产权证书中房屋登记表记载的竣工日期,以竣工日期确定房龄。

查看房屋评估报告,以评估报告认定的建成年代,计算房龄。

到不动产登记主管部门查询档案,以档案认定的建成年代,计算房龄。

与借款人年龄有关,最长贷款年限计算:贷款年限+借款人年龄≤70周岁。

最长不超过30年(非居住用房最长贷款年限10年)。

以上三点同时满足,以贷款年限短的为准。

7、贷款金额确定

影响贷款金额的因素:贷款评估价格(必须≤成交价)和贷款成数。贷款金额 = 评估价格 * 贷款成数。

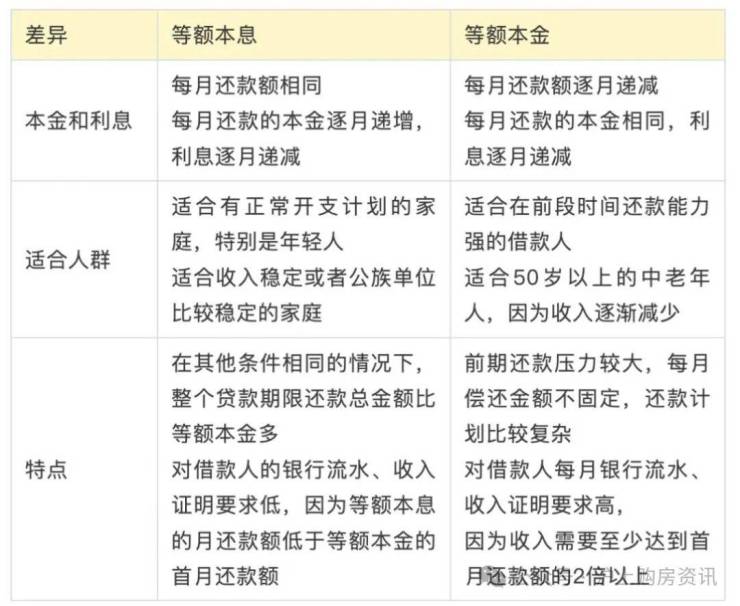

8、个人住房商业贷款的还款方式

01关于住房限购政策

本次限购政策调整时间节点?

网签合同需在2026年2月26日当天及以后,符合本次限购政策调整。

本次调整中非沪籍居民家庭和单身人士,社会保险或个人所得税满足1年或者3年的要求?

①以上满1年是指购房网签合同前1个月满足连续15个月累计12个月的社会保险或者个人所得税;

②以上满3年是指购房网签合同前1个月满足连续39个月累计36个月的社会保险或者个人所得税。

持满足条件《上海市居住证》群体可在本市购买住房的,《上海居住证》满足什么条件?

网签合同之前1个月《上海居住证》累计满5年即可、无需连续,且持有《上海市居住证》人员必须上产证。

满足120积分上海长期居住证且连续满足3年社保或个人所得税的非沪籍成年单身人士,是否可剔除限购前和父母住房?

提供关系证明,住房套数中可以做剔除。

02关于公积金贷款政策

此次政策调整何时生效,如果之前已经申请了公积金贷款,是不是就无法享受到此次贷款额度上调的政策支持了?

2026年2月26日前受理的公积金贷款按原政策执行,2026年2月26日(含)后受理的公积金贷款按调整后的政策执行。

2026年2月26日前已受理但未发放的公积金贷款,借款申请人与购房合同各方协商一致的,可向贷款受理机构申请撤销原贷款申请,按照调整后的贷款条件、额度等政策重新申请公积金贷款,具体可咨询公积金贷款受理机构。

按照最新的政策,缴存人在本市购买住房申请公积金贷款,最高贷款额度是多少?

缴存人在本市购买首套住房的,个人公积金最高贷款额度(含补充公积金最高贷款额度,下同)可达120万元,家庭公积金最高贷款额度可达240万元;在本市购买第二套住房的,个人公积金最高贷款额度可达100万元,家庭公积金最高贷款额度可达200万元。

同时,多子女家庭购房(上浮20%)和购买符合条件的绿色建筑住房(上浮15%)的公积金最高贷款额度上浮比例保持不变,同时符合多种上浮条件的,上浮比例可叠加,即最高可上浮35%。

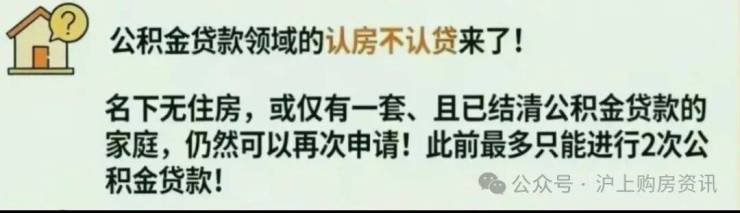

夫妻双方在本市缴存住房公积金,名下各有一次公积金贷款且均已结清,再次购房时可以申请公积金贷款吗?

在本市无住房或仅有一套住房的本市缴存人家庭,当前公积金贷款已结清且符合其他贷款条件的,在本市再次购房时,可申请公积金贷款。

公积金贷款中的首套住房和第二套住房的认定标准是什么?

首套住房:缴存人家庭申请公积金贷款购买住房时,家庭名下在本市无住房或者购买共有产权保障住房的;

第二套住房:缴存人家庭申请公积金贷款购买住房时,家庭名下在本市已有一套住房的。

夫妻双方在本市缴存住房公积金,名下各有一次公积金贷款且均已结清,再次购房时可以申请公积金贷款吗?

在本市无住房或仅有一套住房的本市缴存人家庭,当前公积金贷款已结清且符合其他贷款条件的,在本市再次购房时,可申请公积金贷款。

家庭名下有未结清的公积金贷款,再次购房时可以申请公积金贷款吗?

缴存人家庭在本市或外省市有未结清的公积金贷款的,不予贷款。如本市缴存人家庭名下在本市或外省市有未结清的公积金贷款,但符合其他贷款条件的,可以先行结清已有贷款,再申请公积金贷款。

外省市缴存职工在本市购买住房,可以申请公积金贷款吗?

外省市缴存职工在本市申请公积金贷款应当同时满足以下条件:

(1)符合《住房城乡建设部关于住房公积金异地个人住房贷款若干具体问题的通知》规定的异地贷款使用条件,即当前未使用过公积金贷款或首次公积金贷款已结清;

(2)在本市购买首套住房或者第二套住房,且符合本市其他公积金贷款条件。

03关于房产税政策

客户A上海单身,在2011年1月28日之前跟上海父母在徐汇共有一套住房90平,2015年又买进一套浦东新区的住房60平,现在卖掉浦东的住宅,再买一套50平的住宅,本次购房是否仍然可以享受成年子女首套免征房产税?

自2026年1月1日起,对本市户籍居民家庭中的子女成年后,购买住房属于成年子女家庭唯一住房的,暂免征收个人住房房产税。

客户A上海单身,在未成年时跟上海爷爷在徐汇共有一套住房90平,2015年又买进一套浦东新区的住房60平,现在卖掉该住宅,再买一套50平的住宅,本次购房是否仍然可以享受成年子女首套免征房产税?

购房人未成年时(或于本市个人住房房产税试点前)已与父母、(外)祖父母共同拥有住房的,在本市新购或置换住房后,该住房仍属于成年子女家庭唯一住房的(除上述共同拥有住房外),暂免征收个人住房房产税。

符合本次房产税首套减免条件的购房人员,如何操作?

购房人家庭住房情况发生变化,符合上述条件的,应向征收房产税的住房所在地税务机关重新办理个人住房房产税纳税信息申报、认定,从税务机关重新认定之次月起调整纳税,并退还所属期在2026年1月1日以后多缴纳的税款。

1、公积金贷款政策一览

住房公积金贷款的基准利率由中国人民银行统一制定,目前的公积金贷款政策见下表:

2、公积金贷款套数、限贷情况(2026.2.25沪七条新政)

在优先保障首次住房贷款需求的情况下,在本市无住房或仅有一套住房的本市缴存人家庭,当前公积金贷款已结清且符合其他贷款条件的,再次购房时可申请公积金贷款。

住房套数认定标准如下:

(一)首套住房

缴存人家庭申请公积金贷款购买住房时,家庭名下在本市无住房,认定为首套住房。

(二)第二套住房

缴存人家庭申请公积金贷款购买住房时,家庭名下在本市已有一套住房的,认定为第二套住房。

(三)存在下列情形之一的,继续不予贷款:

缴存人家庭在全国有未结清的公积金贷款的;

缴存人家庭在本市购买第三套及以上住房的;

外省市缴存职工在本市购房申请公积金贷款,家庭名下在全国已有两次及以上公积金贷款记录的。

【备注】其他拒贷情况:

征信报告显示连6累12(逾期连续6次累计12次)。

目前公积金在租房提取、冲还提取等使用中。

3、申请住房公积金贷款的条件

在沪缴纳公积金的在职职工(退休、离职的都不可以)。

在办理贷款前,已连续缴存住房公积金不少于6个月。

在办理贷款前,夫妻双方全国范围内都无已在受理中的住房公积金贷款或还款。

4、公积金贷款额度确定

5、公积金贷款年限如何确定

新房:最长贷款期限≤30年。

二手房:房龄与年龄的计算结果,取孰低原则。

6、外省市缴存职工在沪购房

外省市缴存职工 在本市申请公积金贷款应当同时满足以下条件:

①符合《住房城乡建设部关于住房公积金异地个人住房贷款若干具体问题的通知》规定的异地贷款使用条件,即当前未使用过公积金贷款或首次公积金贷款已结清;

②在本市购买首套住房或者第二套住房,且符合本市其他公积金贷款条件。

7、支持提取住房公积金支付购房首付款(2025.8.25新政)

对缴存人购买上海市新建预售商品住房的,可以按规定申请提取本人及配偶的住房公积金支付购房首付款。

支持住房公积金“又提又贷”,对缴存人提取住房公积金支付购房首付款的,不影响其住房公积金贷款额度计算。

1、组合贷款套数认定标准

①首套组合贷款:

家庭名下在沪无住房,家庭名下无公积金贷款未结清,且在国范围内公积金贷款使用过0次或1次(在限购前且婚前借款人及其配偶与各自父母登记在产证上的最多各有1套可以剔除)。

②二套组合贷款:

家庭名下在沪有一套住房,无论商贷部分是否结清且家庭名下无公积金贷款未结清,且在国范围内公积金贷款使用过0次或1次(在限购前且婚前借款人及其配偶与各自父母登记在产证上的最多各有1套可以剔除)。

注意:组合贷款时家庭名下若在沪有公积金贷款未结清或公积金有过两次贷款记录,则公积金限贷。

2、组合贷款年限确定

组合贷款的年限影响因素有两个,这两个的计算结果,分别取最低值,分别确定最终的贷款年限。

公积金贷款年限,该年限按照公积金年限确定办法确定。

商业贷款年限,改年限按照商业贷款银行年限确定办法确定。

3、组合贷款额度确定

组合贷款的额度由公积金额度和商业贷款的额度相加得出,其中公积金的额度按照公积金额度确定办法确定,商业贷款部分的额度,按照下列办法确定:

商业贷款部分的额度 = 较小值(评估值、网签价)*商业贷款成数 - 公积金贷款部分额度。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。